生命保険について見直しを進めていると必ず出てくるワードが「外貨建て保険(ドル建て保険)」

通常の円建て保険との違いや外貨建て保険のメリット・デメリット、為替との関連について、噛み砕きながら基本的な考え方を解説していきます。

国内最高格付を獲得する保険会社で30年近くキャリアを持つ方からの解説をもとに作成しています。偏りのないプレーンな解説を心がけましたので、読んでみてください。

外貨建て保険とは?

外貨建て保険とは、ドルなどの外貨で積立を行う保険のことです。

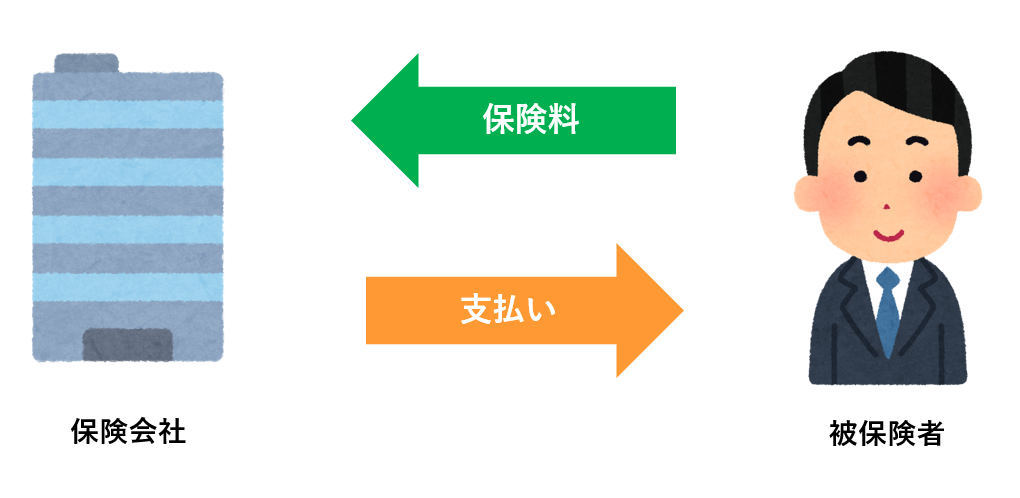

保険では積立を行っていきます。毎月3000円などの金額を保険会社に納めて、保険事故(つまり保険が支払われる事由。例えば生命保険なら死亡が保険事故)が発生したら、保険会社からお金を受け取ります。

通常は円で積立を行います。

対して、外貨建て保険ではドルなどの外貨で積立を行います。

それだけの違いです。

外貨建てで積み立てるメリットは?

しかし、ここで疑問が生じます。

「なぜそんな面倒なことをやるの?」

「なにも円で積み立てればいいじゃん!」

あえて外貨建てが用意されている理由は何なのか?

その理由を解説してきます。

解説の前に・・保険と貯金の違いを理解しておこう!

解説の前に、保険と貯金の決定的な違いを理解しておきましょう。

今から話すことが理解できていると、一瞬で外貨建て保険の存在意義やメリット・デメリットが理解できるようになります。

為替についてはいったん忘れよう!

よく外貨建て保険に関して為替の問題を指摘する方がいますが、混乱を招くため、一度脇において読み進めてください。

為替は保険金を受け取る際に問題となる話であり、為替と外貨建て保険のしくみは全く別の話です。為替については後半で解説していますので、とりあえず今は為替のことは忘れてください。

はじめに、とても簡単な質問をします。

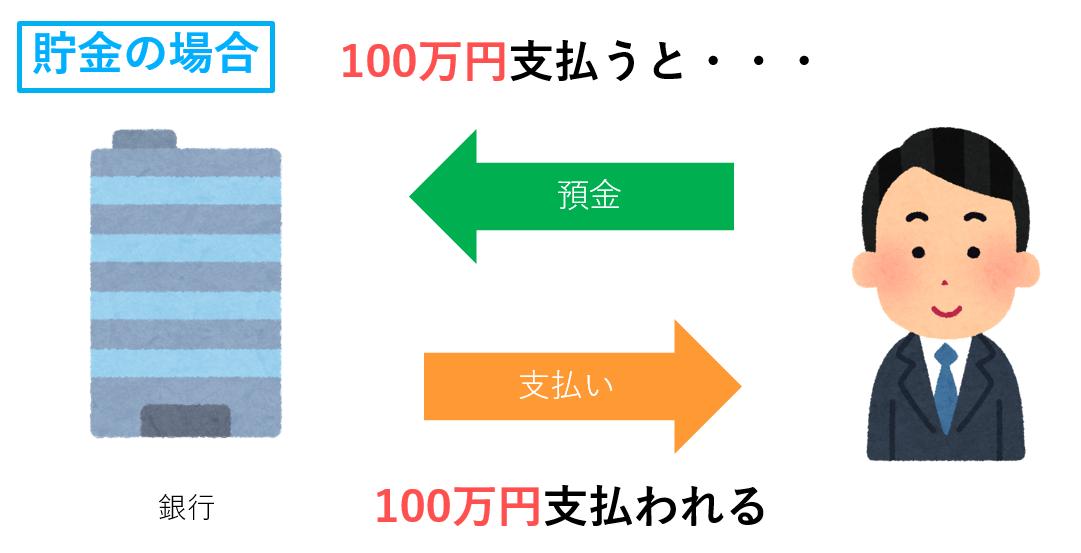

「貯金で100万円受け取るには、いくら積み立てる必要がありますか?」

貯金から100万円を下ろすには、いくら貯金しておく必要があるでしょうか。

※簡単のため、利率はゼロとします。実際、多くの銀行の利率は0.01%以下ですから、ゼロみたいなものです。

答えは100万円です。

当然です。貯金から100万円下ろすなら、あらかじめ100万円積み立てておく必要があります。

つまり、支払いと受け取りの比率は1:1です。

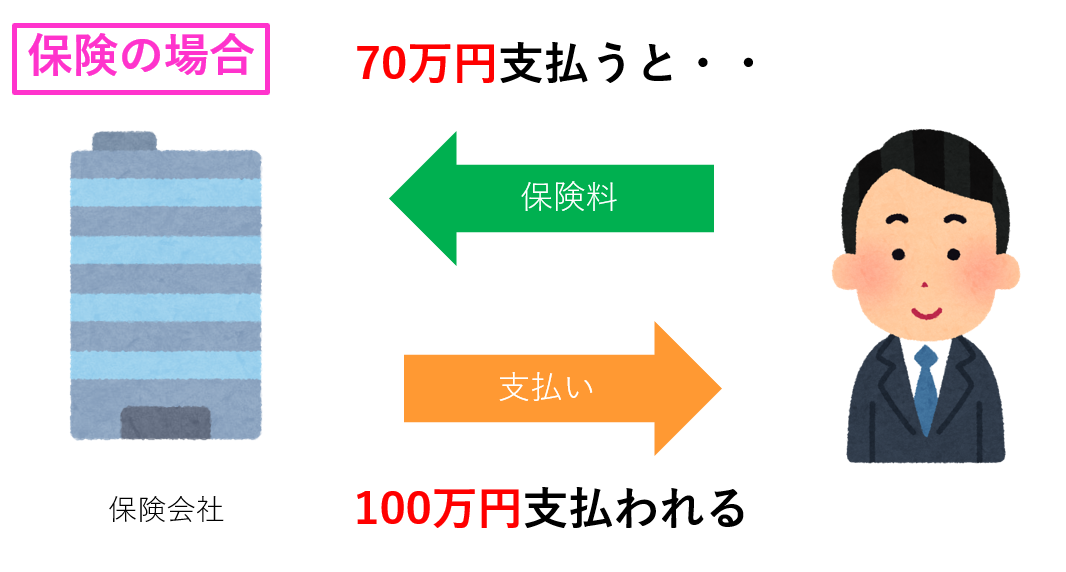

しかし、これが保険ならどうでしょうか。

「100万円受け取れる生命保険で支払うトータルの保険料はいくらでしょう?」

もちろん、実際に払う必要がある保険料は商品や条件によって異なります。

しかし、ひとつだけ確実なことがあります。

それは、支払わなくてはならない金額の合計は100万円を下回るということです。

例えば、とある生命保険の場合、1000万円の保険金に対して、支払わなくてはならない保険料は700万円弱という設定になっています。「700万円払って、万が一のときには1000万円もらえます」というわけです。

これはどの保険にも当てはまります。

貯金では、受け取りたい金額と同じ額だけあらかじめ積み立てておく必要があります。

しかし、生命保険ではそうとは限りません。通常は払った額より1.x倍多くの金額を得ることができます。

なぜ支払った保険料より多くの保険金を受け取ることができるのでしょうか。

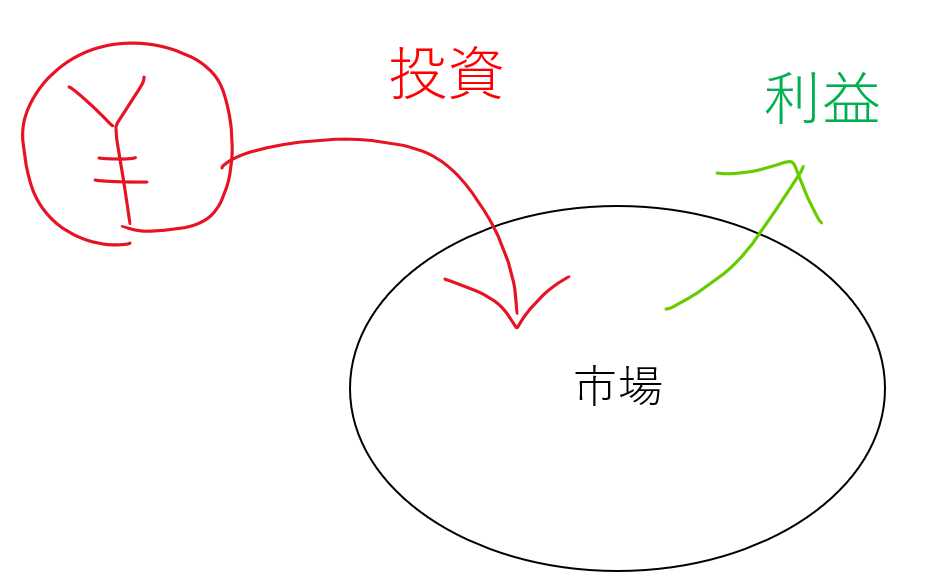

答えは投資しているから。

保険会社は徴収した保険料を投資に回しています。資金運用することで利率分の利益をあげ、その差額を給付額と保険料の差額に補填しています。

同様のことは国民年金でも行われています。年金では「年金積立金管理運用独立行政法人」(通称GPIF)と呼ばれる機構が専門家の監督のもと、運用を行っています。これにより、積み立てられた額よりも多い額の年金を受給できるようになっています。

さらに定期生命保険であれば、めったに保険事故が発生しないことも大きな要因です。

世界トップクラスの死亡率の低さを誇る日本では、保険に入っていても実際に死ぬ人はとても少ないため、保険金の支払いをせずに済むケースが大半です。

だから、1人1人の保険料が保険金より少なくても、十分に保険会社は潤い、保険金の支払いまで賄うことができます。

外貨建て保険の存在意義はレバレッジ

このように支払いに対する受け取り額の差をレバレッジといいます。

100円払って120円受け取るなら、レバレッジは1.2倍と言った具合です。

外貨建て保険が存在している意義もレバレッジにあります。

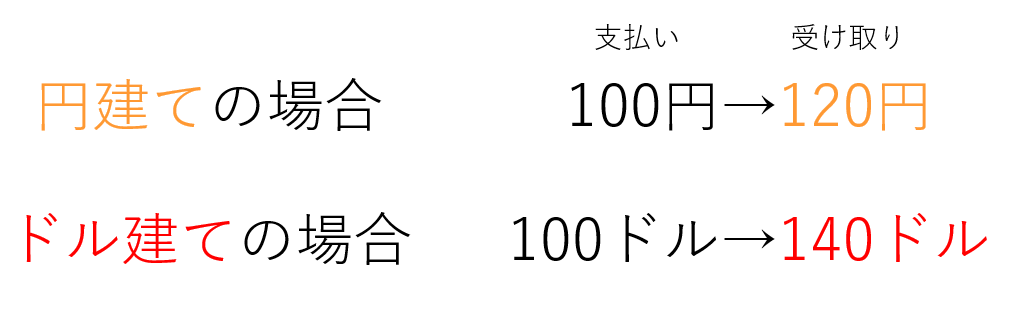

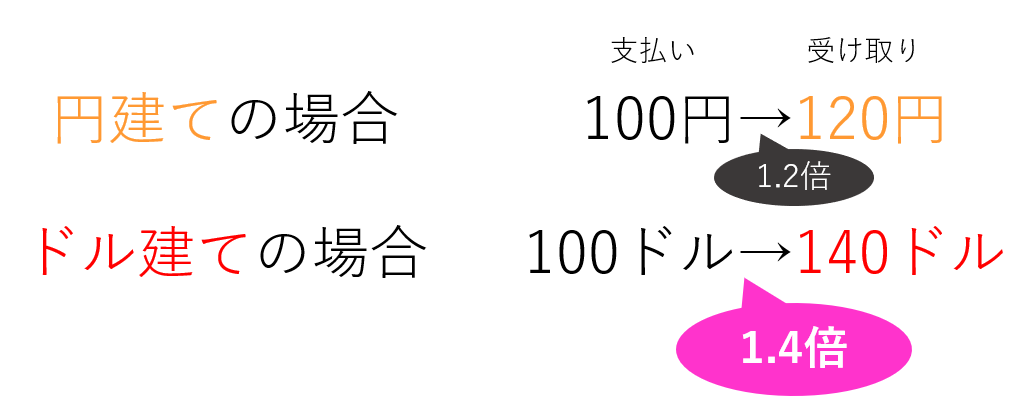

外貨建て保険では、円建てよりもレバレッジ(支払いに対する受取額の比)が大きく設定することができるのです。

つまり、円建てで100円払って120円受け取れる(レバレッジ:1.2)ならば、ドル建てでは100ドルの支払いで140ドルくらいの保険金が受け取れる(レバレッジ:1.4)というわけです。

先述した通り、レバレッジは投資での利益から発生しています。

外貨建て保険(とくにドル建て保険)の場合、経済成長の規模が大きい海外市場に投資されるため、利率が高くなります。この結果、投資運用でより大きな利益を生むことができ、より大きなレバレッジを効かせることができるのです。

つまり、少ない保険料でより多くの保険金を受け取れるのが、外貨建て保険のメリットであり、存在意義なのです。

保険金を受け取るときに問題となるのが為替

外貨建て保険の仕組みとメリットがわかったところで、多くの人が心配している為替との関係について解説してきます。

そもそも「為替」とは、円とドルの交換レートのこと。1ドル140円とかいうアレです。

外貨建て保険においては、為替は、①保険料の支払い、②保険金を受け取るときに問題となります。

外貨建て保険は支払いも受け取りもドル(外貨)です。

つまり、保険料を払うのも、保険金を受け取るのも、すべて為替に基づきドルに換算してから行う必要があります。

保険料(支払い額)と為替の関係

まず、保険料の支払いについてまとめましょう。

繰り返しになりますが、外貨建て保険では、ドルで保険料を納めます。

ふつうの保険(円建て保険)では月1000円などのように、円で保険料を支払いますよね。

でも、外貨建て保険では「月10ドル」のようにドルで支払う必要があります。

日本人は円で給与をもらっている人がほとんどですから、外貨建て保険に加入すると、毎月円をドルに変えてから支払うことになります。

例えば、月10ドルの保険があったとしましょう。

以前のように1ドル=120円前後のレートであれば、月々の支払いは1,200円で済みます。

しかし、現在は円安が進み、1ドル140円前後で推移している状態です。1ドル=120円とすると、月々支払う保険料は1,400円となります。

このように外貨建て保険では、為替レートによって納めなければならない保険料(円)が変化します。

同じ保険内容でも、円安が進めば、円換算での保険料は増加していきます。逆に円高になれば、保険料として支払わなくてはならない円は減ります。

実際には、円→ドルの変換は保険会社がやってくれるので、自分でやる必要はありません。

しかし、為替レートの影響を受けることに変わりはないので、いずれにせよ毎月の保険料(円)には増減が生じます。

円建て保険では毎月の支払額は事前に厳密に計算できますが、外貨建て保険では為替の影響を受けるため、厳密な予測は不可能です。予想為替レートに基づき、おおまかな保険料(円)を計算することしかできません。

保険金(受け取り額)と為替の関係

さらに、外貨建て保険は受け取りもドル(外貨)となります。

言うまでもなく、日本国内ではほとんどのお店やサービスで円しか使うことができません。

そのため、日本国内で受け取った保険金を使用するには、どこかのタイミングで円に交換する必要があります。

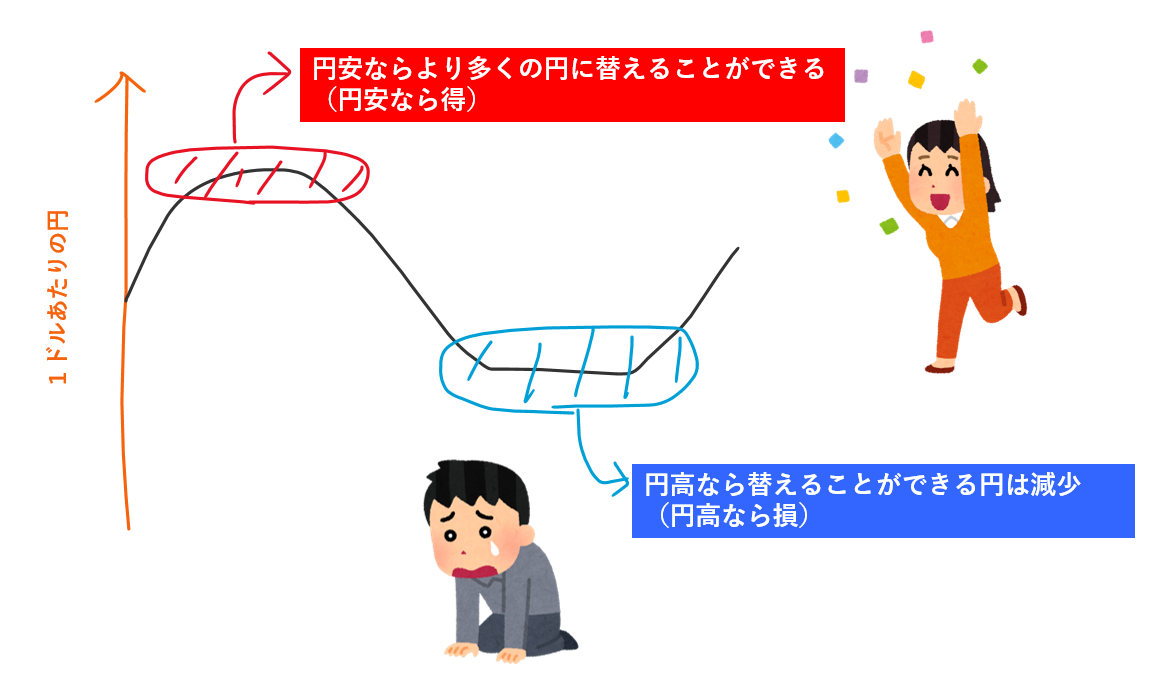

現在は円安(=ドル高)が劇的に進んでいるため、外貨建て保険の保険金を受け取るなら有利となります。

1$=120円だったのが円安になり、例えば1$=140円で換算されるようになるのですから、同じドル額でも、より多くの円を手にすることができます。

しかし、将来、円高が起こってしまえば、受け取れる円は減ってしまいます。

保険金を受け取るタイミングでも、為替による影響は避けられないのです。

ただし、受け取りに関しては解決策があります。それは時間を活用することです。

幸い、受け取ったドルをいつ円に替えるかは、基本的に被保険者の自由です。

歴史的に見ると、円安と円高は多かれ少なかれ繰り返されています。たとえ、保険金を受け取ったタイミングで円高が進んでいたとしても、ドルのまま手元に置いておき、円安が来るのを待ってから円に変えれば、むしろ多くの円を受け取ることができる可能性もあります。

外貨建て保険はこういった計算が得意な人におすすめな商品だと個人的には考えています。

”為替も投資もチンプンカンプン”という方は、やめておいたほうがいいかもしれません。

また、一部を円に変えて、ドルで持っておくこともできます。すぐに必要な分だけ円に変え、あとはドルのまま持っておき、為替の変動を見計らうことも可能です。

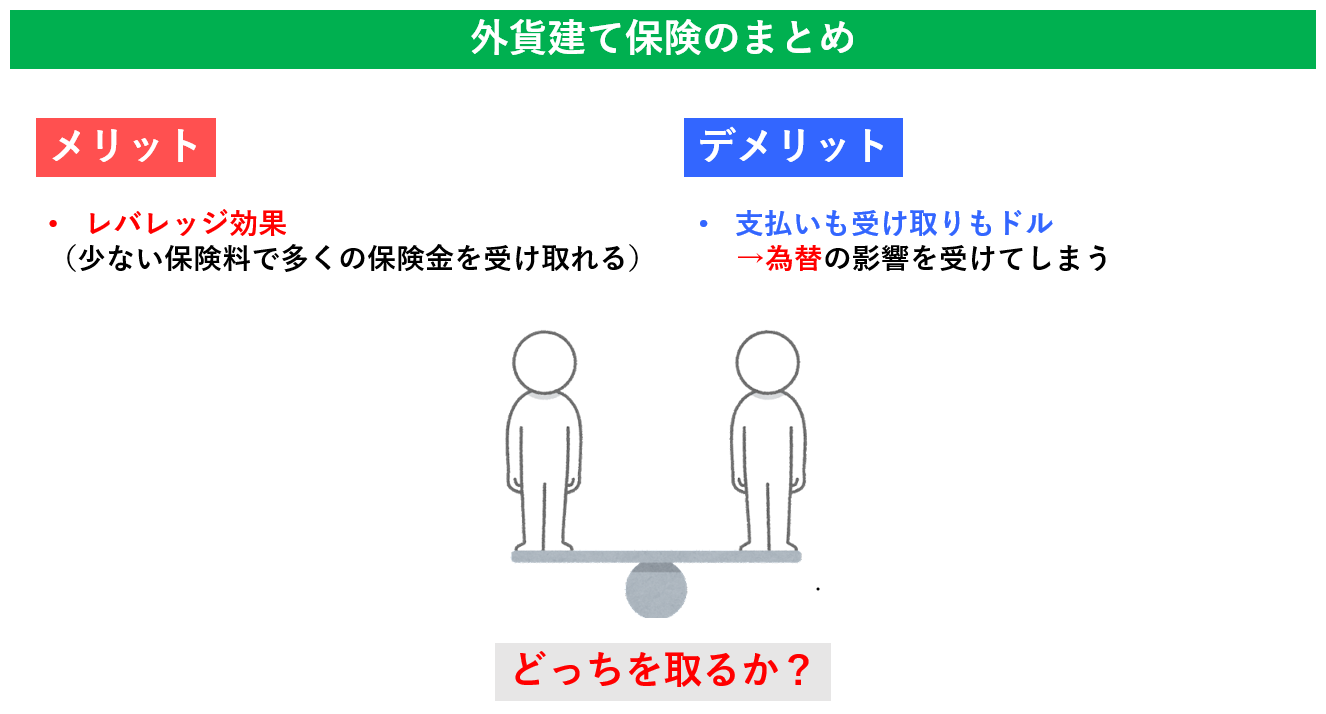

外貨建て保険のメリットとデメリット(まとめ)

以上の内容を図にまとめると、以下のようになります。

まとめ

いかがでしたか。

外貨建て保険のメリット・為替との影響などについてまとめてみました。

もちろん、世界経済の先行きは誰にも予想できません。

ドル建てを代表とする外貨建て保険は、いずれも世界経済の成長を前提にし、高いレバレッジを実現しています。将来、全世界の株価が暴落するような事態が起こってしまえば、その前提は崩れ、外貨建て保険のメリットが消滅する可能性も秘めていることも忘れないようにしましょう。

※当記事の内容は、保険業界に長年携わっているプロの解説をもとにしております。概ね正しい情報をお伝えできているものと思いますが、一部間違っている可能性もありますので、参考程度にご理解していただければ幸いです。

コメント